2022年の投資環境は、資産運用している方なら身に染みてお分かりのとおり、厳しい年でした。

tsutaya1984が株式投資を開始して1年。

投資の収支はどうだったのか!? 公開いたします。

2022年の日本株式市場のざっくり振り返り

日経平均は年間で9.3%(2697円)下落し、4年ぶりのマイナス

ロシアのウクライナ侵攻、資源価格高騰やコロナによる金融緩和・財政支出・物流停滞等に伴う世界的インフレ、その後、FRBをはじめとする中央銀行による金融引締め・利上が相次ぐ中で、ハイテク銘柄を中心とした米国株の暴落を受けて日本株も下落基調に。コロナからの経済回復期待を受けて上下動を繰り返すも、上値が重い展開が続きました。また、12月日銀金融政策決定会合では実質的な利上げとなる金融緩和の修正が決定され、11月まで円安基調だったところに円高要因となる黒田引締めカウンターパンチが入りました。

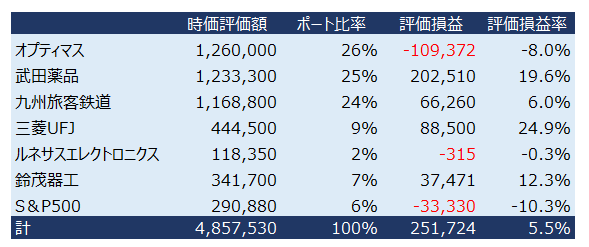

2022年12月末時点のポートフォリオ

2022年の株式投資開始当初、半導体銘柄、米株(アップル、テスラ、マイクロソフト等)中心のポートフォリオでしたが、米国の金利上昇が止まらない中、米国株は思い切って売却し、比較的高配当の日本株(ポストコロナ銘柄や不況に強い銘柄)に入れ替えを実施してきました。(S&P500は東証ETFです。)

500万円程度の投資を実施しており、時折、実現益を出しつつ、評価益は25万円となっております。

ただし、評価益(含み益)は幻になりうるものですので、売却して実現益にするまで油断できるものではありません。

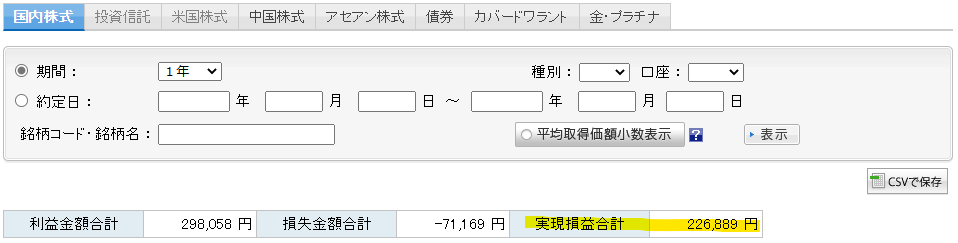

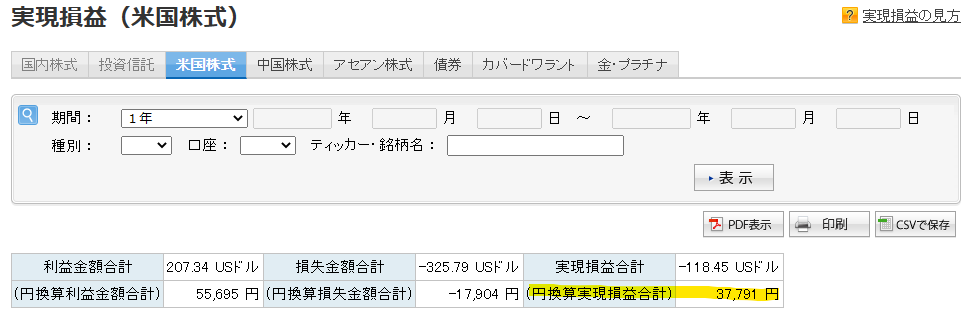

2022年の実現損益と配当

日中は仕事なので秒単位のデイトレードはできないのですが、相場観で個別株の利益確定売り、短期的にベアETFの売買など実施しています。

「70歳までガチホ」という方はインデックスであればいい方法だと思いますが、私は個別株で勝負していますので、個別株の潮目が変わるときには売却を視野に入れることは必須となります。

【配当】

配当金額は税引き後で85,851円。これは完全に不労所得。

高配当銘柄を選んでいるので、配当が振り込まれる6月と12月は楽しみなんです(笑)

高額ではないですけど、おこずかいとしてはうれしい金額ですよね。もう少し増やせるように高配当株を買い増そうと思います。

【実現損益】

NISAと特別口座でごっちゃ混ぜなので明確ではないのですが、ざっくり20万円程度の実現益です。

配当と実現益を足して、28~30万円程度のキャッシュイン

S&P500が年間20%マイナスとなった中において、私は12月末時点で評価益を確保しつつ、実現益・配当もありましたので、相応に良い投資になったかと思います。利益30万円÷投資資金500万円=運用利回6%となりました。(評価益は加味しない利回りです。)

それにしても、20%の源泉徴収がキツイ。これが30%とかになるとすれば折角の益が出ても嬉しさ半減ですよね。

今後のNISAの改善についても注目ですね。

その他金融資産の状況(節税対策と積立用)

【個人年金保険】

節税対策として個人年金保険を毎月8,000積み立てています。年末調整のちょっとした手続きだけで節税できるのでおススメですよ。

知らぬ間に積みあがっていて、2022年12月末時点で584,000円。

引き続き積み立てて、老後の旅行費用にしようかな。

【iDeCo】

毎月1万円程度積み立てているiDeCo。投資対象は全米株式。

2022年12月末時点の米国株が低調&円高基調なため、評価損5,225円と不調。足元の円高も影響していますね。

ドルコスト平均法の考え方で長期的な評価改善に期待したい。

しかし、制度改正によりiDeCoが利用できなくなるかもー(年金積立金額が多いと使えなくなる模様。詳細は忘れました。)

2023年の投資方針

相場は誰にも分かりませんので、一定金額を投資に回します。

NISA枠については、高配当銘柄を前提として、大きな潮目の変化がない限り、バイ&ホールドの方向です。

※2024年からNISAの制度改正が予定されております!

高配当銘柄については、悩ましいですが、保有銘柄だと武田薬品、JR九州、銀行株あたりが追加投資対象です。

その他、日本製鉄、海運会社、商社あたりについては踏ん切りがついていませんが、購入候補としてモニタリングしています。

株で儲けたお金で靴を買うのは気持ちが良いものです。

では。

免責事項

【ディスクレイマー・免責事項】

・当サイトに掲載された内容によって生じた損害等の一切の責任を負いません

当サイトに掲載されている情報を利用することによって生じた損害に対して一切の責任を負うものではありません。当サイトの情報の利用については、すべて自己責任でご利用くださいますようお願い申し上げます。

コメント