基本通りにマーケットは動きませんが、相場が動く時、数あるうちの指標がカギになったりするケースも多いと思います。

「この指標ってどんな意味だっけ」ということを思い出したいとき、自分自身もこの記事を読み返したいと思います。

1.株価指標および資産・資本効率指標

EPS(Earnings Per Share)

1株純利益。1株あたりの純利益がいくらかを示した指標

BPS(Book-value Per Share)

1株純資産。純資産を発行済株式で割ったもの。純資産が1株当たりいくらかを示した指標

PBR(Price Book-Value Ratio)

株価純資産倍率:株価/BPS(1株純資産)

株価が純資産の何倍まで買われているかを示す指標

PER(Price Earnings Ratio)

株価収益率=株価/EPS(1株純利益)

株価がEPSの何倍まで買われているかを示す指標

日本株の全体のPERは15倍程度

一般に「PERが高いと割高、低いと割安」といわれることがありますが、そのようには私は考えておらず、PERが高い銘柄を単純に割高というのは早計です。投資家からの信頼や期待(将来の利益率上昇)を織り込んでいると考えれば、低PERだからお買い得と考えるべきではないと思います。

一方で、高PER銘柄がより上昇するには予想を上回る決算が必要となるため、決算状況を踏まえたエントリータイミングが重要になると考えます。

結局は、PERの数値そのものより、EPSを将来的に向上できるかが企業価値評価では重要です。

レーザーテックという半導体製造装置の会社は、年末にかけて大きく上昇していてPERが2021年末は100倍近かったのですが、2022年に売られまくり85倍に低下しました。半導体需要が強い中であるものの、利上げ局面でテック・半導体銘柄が売りに押され、大きく下落しました。いくらいい企業であってもエントリーするときのトレンドを見極めないと大損してしまします。気を付けましょう。

ROA(Return On Assets)

純資産利益率=利益/総資産

総資産から生み出されている利益の割合を示す指標(資産効率)

ROE(Return On Equity)

株主資本利益率=利益/純資産

ROE=PBR(株価/BPS)/PER(株価/EPS)

純資産から生み出されている利益の割合を示す指標(資本効率)

日本株平均のROEは10%程度

一般に、ROEの高い会社は、レバレッジ(負債調達)によりリスクをとってビジネスを展開しており、成長力としては高い傾向があります。日本の会社でいうとソフトバンクGが高ROEで有名ですが、61%と日本の平均的な上場企業と比べると大きく上回っています。

成長企業の場合には、負債を調達して新規投資やM&Aを実施することによりROEを高めることがあります。成熟企業(一部の成長企業も実施しますが)は自社株買いや高配当により純資産を減らすことによりROEを高めるということもケースとしては多いようです。

日本株の売買高の6割程度が外国人投資家が占めていることを踏まえると、高ROEによる成長期待を持たせる企業が買われる傾向があるということも頷けます。

一方で、高ROEということは新たな投資やM&Aによりリスクをとってビジネスを展開しているため事業が失敗するケース、または、負債が多いため金利上昇により負担増加が見込まれ財務内容が悪化する懸念が高まるケース(クレジットリスクが意識される場合)などには株価にネガティブな影響があることを頭に入れておきたいところです。

配当利回り

配当利回りとは、購入した株価に対し、1年間でどれだけの配当を受けることができるかを示す数値です。

計算式は、以下のようになります。

配当利回り(%)=1株当たりの年間配当金額÷1株購入価額×100

つまり、配当金額が同じで購入株価が高いと配当利回りは下がり、購入株価が低いと配当利回りは上がります。また、購入株価が同じで配当金額が大きいと配当利回りは上がり、配当金額が小さいと配当利回りは下がります。

配当金額から企業を評価する指標として、配当利回りの他に配当性向などがあります。(SMBC日興証券HPより引用)

配当性向

配当性向とは、その期の純利益(税引後利益)の中から、配当金をどのくらい支払っているかをパーセンテージで表したものです。配当性向は投資を行う際に企業を評価する指標のひとつです。

計算式は、以下のようになります。

配当性向(%)=1株当たりの配当額÷1株当たりの当期純利益×100

つまり、会社が1年間で儲けたお金からどれだけ配当金として株主に還元しているかは、配当性向を見ることでわかります。

配当金額から企業を評価する指標としては、配当性向の他に、配当利回りなどがあります。(SMBC日興証券HPより引用)

2.相場状況指標

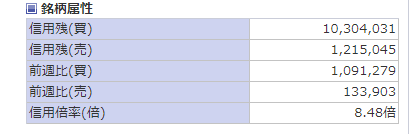

信用残

信用買い残・売り残は、信用取引の残高のことで、買い方の残高を買い残、売り方の残高を売り残という。買い残と売り残を総称して、信用残という。信用取引は、顧客が証券会社等から一定期間、株式や購入資金を借り入れておこなう株式の売買取引で、当初定められた期限内に反対売買等により決済しなければならない。

「買い残」は将来の株式の売り需要の積み上がりといえるので、買い残の大幅な増加は将来の売り圧力が強まる可能性があり株価にとってマイナス要因である。しかし、増加の初期の段階では人気のバロメーターとして評価されることもある。

逆に「売り残」は将来の株式の買い需要の積み上がりといえるので、売り残の大幅な増加は株価にとってプラス要因である。増加分が反対売買で決済されるのであるならば買戻しされるからである。つまり、信用の売り残が増えてくると、将来の買い圧力が強まる可能性がある。(野村證券HPより引用)

信用倍率

信用取引の「買い方」と「売り方」のマーケットにおける取り組み状況を表す指標で、「信用買い残÷信用売り残」で計算される。値が1よりも大きければ、買い残が売り残よりも多いことを示し、逆に1よりも小さければ売り残の方が買い残よりも多いことを示す。

信用売り残が増えて1に近づいてくると、株価が上昇する可能性が高まることから株式市場では好感される。逆に、倍率が高まると、買いが一方的で相場が過熱していると言われる。(野村證券HPより引用)

信用評価率

主に個人が取引する信用取引の評価状況。マイナス20%を下回ると追証が必要となるため投げ売りが出やすいです。2022/1/27の下げ相場(日経平均▼841)も個人の投げが大きかったのではとの声もあります。一説には、投げ売りが出きったところが相場の底になるケースが多いと言われています。

(今の相場の底であると断定しているわけではないです。チャートの回で説明しますが、この後も乱高下を繰り返し、下落トレンドになるのか、持ち直すのか、時間をかけて相場をみる必要があります。)

2022/1/26の日経新聞の記事で信用評価損益率の悪化が夕方に掲載されましたが、27日は実際に800円以上下げる大暴落となりました。投資家の追証を避ける投げ売りがあったものと考えられます。マザーズにいたっては1/26段階でマイナス38%となっており、追証祭りで下げ相場となっているようです。個人投資家が多いマザーズでは簡単に底を打つことはできなさそうです。

信用評価率の確認方法は、週に1回公表となりますので、水曜日の夕方あたりに日経電子版で「信用評価」で検索すると出てくると思います。

3.その他の財務指標

自己資本比率

自己資本と他人資本を合わせた使用総資産に対する自己資本の割合をいう。自己資本は純資産とも呼ばれ、企業のバランスシート上で資本金、法定準備金、剰余金などから構成される。

上記の項目からわかるように、自己資本は他人資本とは異なって返済義務がなく、配当金支払いも金利支払いとは異なって、業績に応じて弾力的に行えるなど、企業経営にとって安定的かつ好都合な資金源である。したがって総資本に対する自己資本の割合が大きい、すなわち自己資本比率が高いほど企業経営の安全度が高いということになる。(野村證券HPより引用)

固定比率

貸借対照表から財務の安全性(健全性)をみるための一指標。固定資産がどの程度自己資本でまかなわれているのかをみることができる。

固定資産は、1年以上にわたり使用される資産であることから、この調達源泉は、返済期限のない株主資本で賄うのが、安全な財務措置といえる。よって、この指標は、低ければ低いほど好ましい。

しかし、日本の実情に即した財務の安全性を検討するためには、固定比率よりも、固定負債をも考慮した固定長期適合率が適当であると考えられている。(野村證券HPより引用)

固定長期適合率

貸借対照表から財務の安全性(健全性)をみるための一指標。

企業の資金源泉と資金使途との適合状況を分析しようとするもの。

多くの企業は、設備等の資産に投資するための資金を、株式の発行等による株主資本のみによって賄うことができず、銀行等からの借入や社債等を発行して(=固定負債)賄っている。そのために、固定比率は100%を超えている。

そこで、日本の実情に即した財務の安全性を検討するためには、固定比率よりも、固定負債をも考慮した固定長期適合率が適当であると考えられている。この指標は、低ければ低いほど好ましい。しかし、日本の実情に即した財務の安全性を検討するためには、固定比率よりも、固定負債をも考慮した固定長期適合率が適当であると考えられている。(野村證券HPより引用)

4.市場関連用語

株式分割

1株当たり2株に分割するといった例が実施されるケースがあります。これは資本金を増やす増資とは違って、純資産の部は一定となるため、所謂「希薄化」が生じることはありません。

銘柄によっては1銘柄300円のものもあれば、10,000円の銘柄もあります。単元で100単位以上の売買が多いため、投資家の資金として1単元買うのに3万円なら出せるけど、100万円は買えない、という投資家は多いですよね。そのため企業側としては、株主分割により1単元買うための金額を下げる(投資家のすそ野を広くし、買いやすくする)目的で実施するわけです。2株に分割されるケースでは株価300円で100株持っていた場合、株価150円で200株になりますので、合計3万円分保有していることに変わりがないということになります。買うことができる投資家が増えるということは株価にとってはプラスと捉えてよいかと思います。

※希薄化:増資等で新株を発行すると発行株式数が増えますので、1株あたりの利益が減少=価値が減少するため「希薄化する」と言われています。

【ディスクレイマー・免責事項】

・当サイトに掲載された内容によって生じた損害等の一切の責任を負いません

当サイトに掲載されている情報を利用することによって生じた損害に対して一切の責任を負うものではありません。当サイトの情報の利用については、すべて自己責任でご利用くださいますようお願い申し上げます。

コメント