2022年2月に入り、昨年末の四半期決算または本決算の公表が相次いでおります。

製薬業界の中でも国内シェア1位の武田薬品工業については少ない株数ながら保有しております。

個別株式については、基本的にはバイ&ホールドで長期保有を原則としたいところですが、定期的な動向の確認が必要であると思っております。それが業界動向と決算分析です。

株価は将来見通しを織り込むため、企業による業績見通しの引き下げのみならず、収益性の低下が見込まれる事象(規制等)が生じたときには売却検討が必要になります。よって、BuyまたはSellの材料が出たときに瞬時に判断できるように業界・企業特性について学び、アップデートすることが極めて重要になると思います。その観点で、企業分析シリーズは継続したいと思っています。

国内製薬業界について

業界① 事業規模と大手の製薬会社

2020年の製薬業界の業界規模(主要対象企業74社の売上高の合計)は12.3兆円程度となっており、緩やかに増加基調にあります。(世界全体では130兆円ほどのマーケットです。)

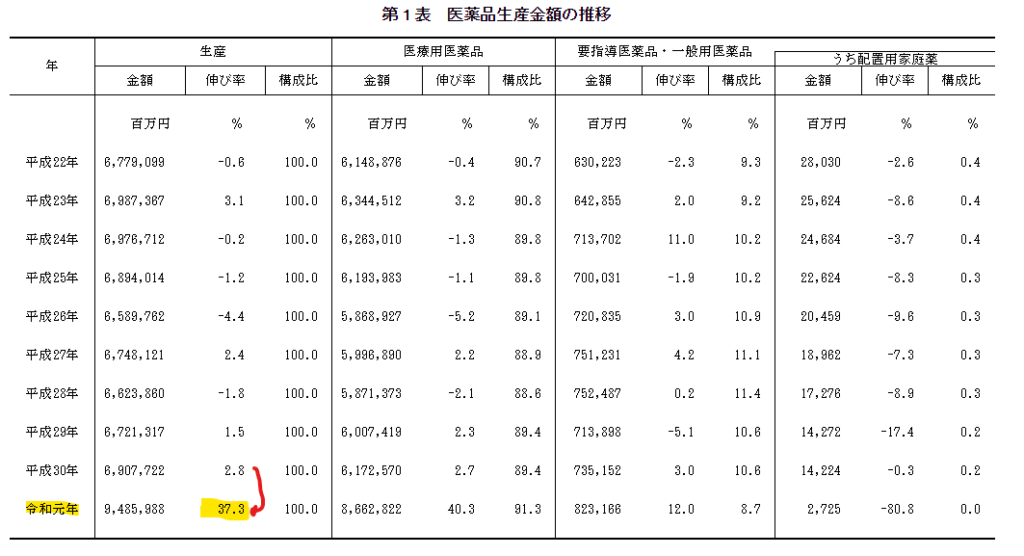

また、厚生労働省HPによると、医薬品生産高は、2019年に急激に増加しています。コロナの影響もあるのかもしれませんね。

コロナ需要は一時的と考えた場合には、概ね横ばいといったマーケットのようです。

<売上高ランキング2020年度>

ちなみに、世界でみるとメガファーマといわれる大手医薬品会社があり、トップのロシュは売上高6.7兆円程度となっており、武田薬品工業でも世界の中では事業規模9位となっています。

業界② 薬価改定による価格引き下げによる収益性の低下

高齢化に伴う1人あたりの医療費(=国の負担)は、年々増加の一途をたどっています。国民医療費は44兆3,895億円(2019年度)、国民医療費に占める薬局調剤医療費は7兆5千億円(2020年度)

そのため、国は薬価改定により、国の負担を下げるべく、今後も、「薬価抑制策」が引き続き継続すると想定されており、薬価改定は従来の2年に1度から、ここ数年は毎年実施されているようです。業界団体と厚労省でバチバチなんでしょうね。

日本国内売上に依存している会社にとってはアゲインストな状況です。なお、武田薬品工業は海外企業買収もあり、海外売上比率82%と高い状況のため、影響は限定的と考えられます。

業界③ 特許切れに伴う収益性の低下

特許がある場合には、競合が少ない商品であれば、数百億円~数千億規模の売上高を確保できていたということも多くみられると思いますが、特許切れになると、特許切れの先発医薬品は一斉にジェネリックにとって代わられ、特許切れ初年度で売上の90%が失われるケースもあるようです。医薬品業界にとって「特許」は生命線とも入れる重要なものなんですね。

*後発医薬品(ジェネリック医薬品)は、2020年9月時点で使用率が78%までに増加(その後は横ばい圏推移)。ただし、後発薬に参入する企業が増え、後発薬市場でも競争が激しくなっています。医療費削減にとってはいい流れではありますね。

業界④ 総論

上述のとおり、主力商品の特許が切れて大幅減収となったり、一方で、新薬開発に成功して大幅増収となることもあり、製薬業界は非常に動きの激しい業界と言えると思います。

個人的には、一見、ディフェンシブとみられる医薬品業界への投資は「ヒット商品が出ることにベットするギャンブル投資」と考えています。

売上高や利益を伸ばすための主力製品の販売を促進するのみならず、新薬の開発と販売を軌道に乗せることが重要となりますので、そういった報道にも敏感に反応する必要があろうかと思います。(身近な病気である、がん、アルツハイマー型認知症、精神疾患等を画期的に改善するような薬品を作ってくれると投資資金が舞い込んでくるのは過去の例を見ても明らかです。)

投資先としての武田薬品工業

①高配当銘柄

現時点の株価でみると配当利回り5%強の高配当銘柄です。

②日本最大の医薬品会社(世界9位)

医薬品会社にとって最も重要な研究開発を実施するには、十分な資本と人材が必要になりますので、規模の重要性は無視できないでしょう。

今後、安定的に利益を伸ばし、株価の継続的上昇を見込める先であるか評価する必要があります。

シャイアー買収後、バランスの良い海外売上比率を維持しつつ、メガファーマの仲間入りと言ってもよい売上高を維持しています。

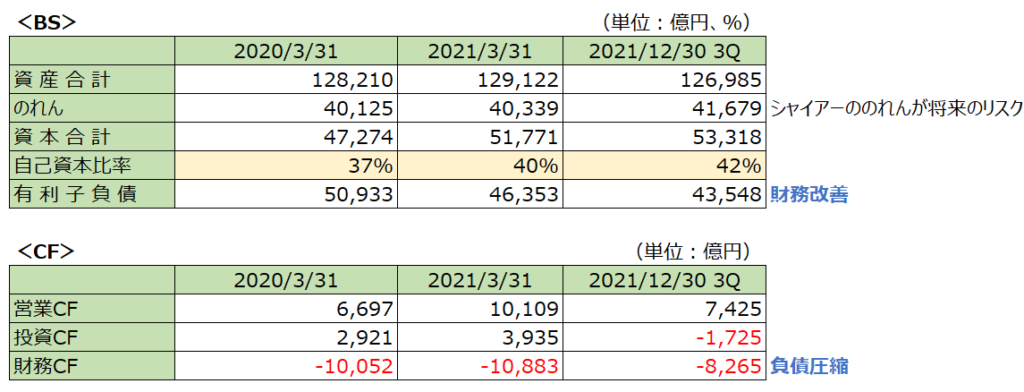

当然ながら買収に伴う有利子負債の増加は当社の負担となっておりますが、基本的な路線として、①コア事業は伸ばしながら、②事業売却も随時実施することにより財務改善を遂行することとみられます。

③中長期の業績見通し

基本的には、現在の経営方針については賛成できるもので、コア事業を中心に売り上げを維持・拡大しており、財務基盤も盤石になってきているように感じます。

当社の事業リスクは大きく以下の3つと考えられます。

①特許切れに対して、それに代わる主力商品が開発できるか

②シャイアーの事業が安定的に推移しない場合、巨額の「のれん」を償却するリスクがある

③2021年10月に公表されたナルコレプシーの治験中断の報道のように、開発失敗が相次いだ場合には将来収益見通し悪化が避けられない(6000億円規模の売上が期待されていた時期主力商品でした・・・・)

①の特許については、現在主力の稼ぎ頭の製品が2024~26年にかけて特許切れを迎えるため、収益悪化が避けられない状況です。

②については蓋然性は不明確です。

③これについても不明瞭です。

④新製品の開発成否は素人にはわからない

そのため、私は製薬会社への投資は、製薬のことがわからない者にとっては、ギャンブルに近いものを感じています。

株価上昇の確率を高める意味でも、開発力や資本がしっかりしている当社を選んだということになります。

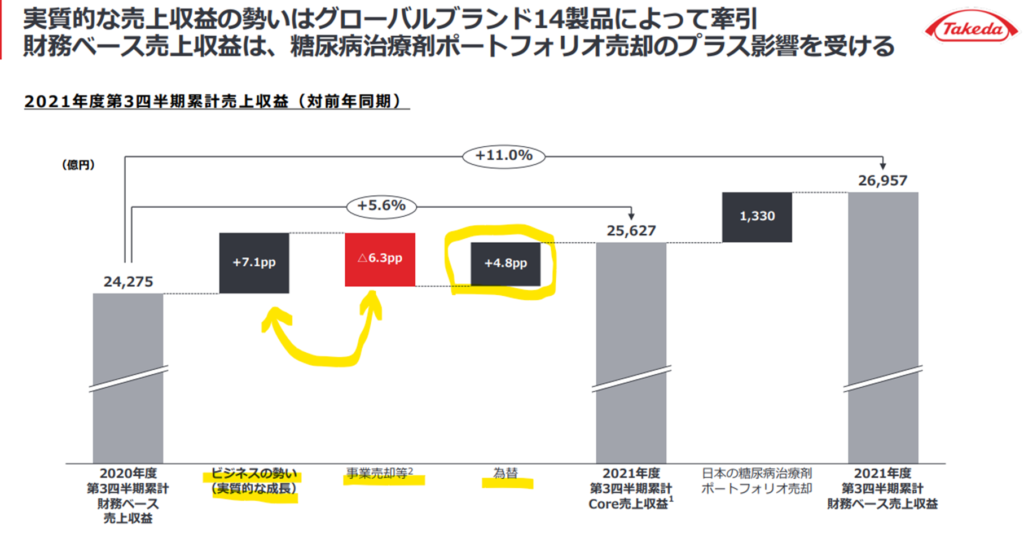

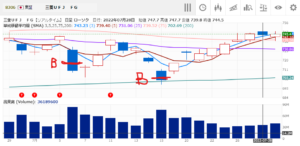

武田薬品工業の業績推移

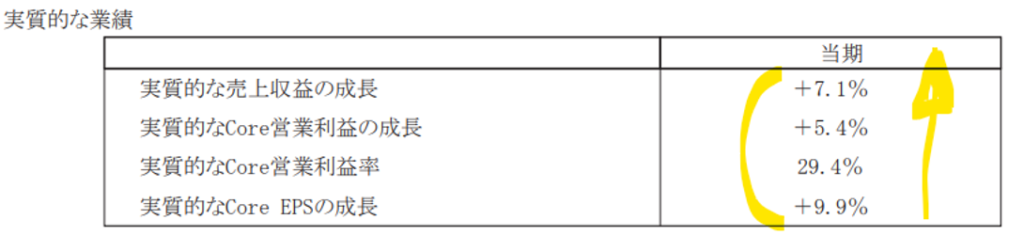

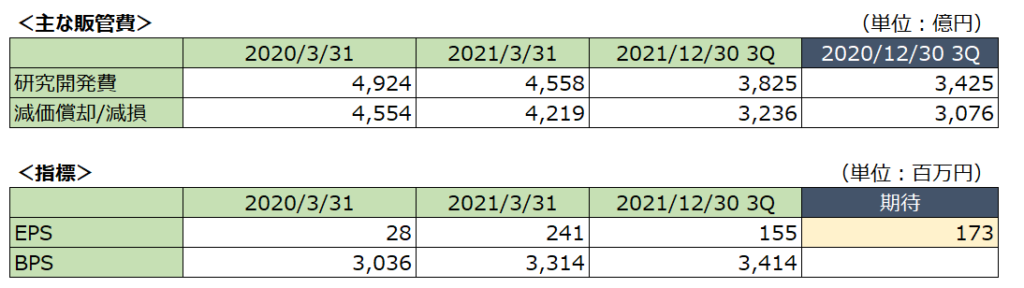

決算は総じて堅調です。

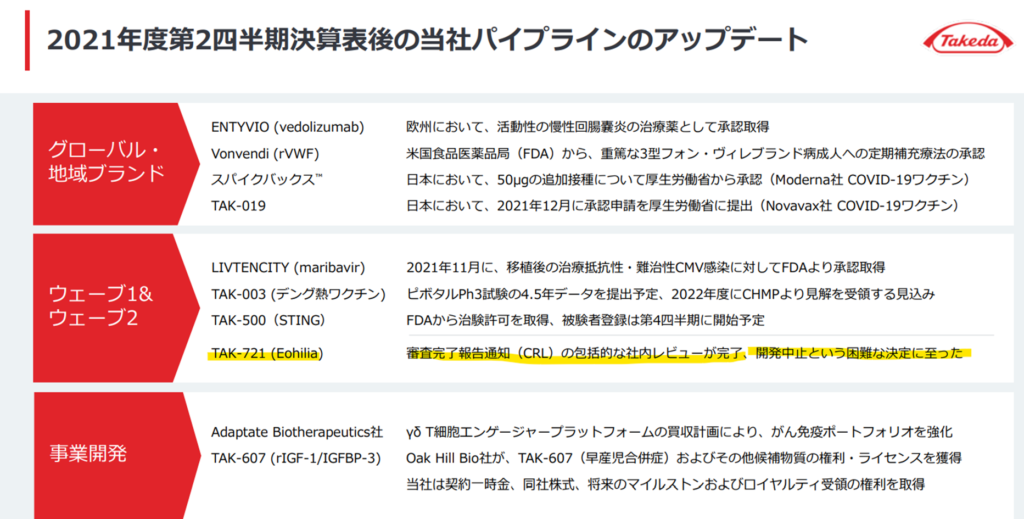

目先は、やはり新製品の開発の状況に注目です。5年後の稼ぎ頭が出てくるか??

さいごに

高配当の恩恵を受けつつ、安定的な収益見通しが継続している中において、新製品の開発を期待しつつ、3000円がサポートラインになると考えた場合、下よりも上の方向で株価が推移すると読んでいます。株価がコロナショックのように個別銘柄事由でなく下がる場合には、買い増し方向で考えたい銘柄です。

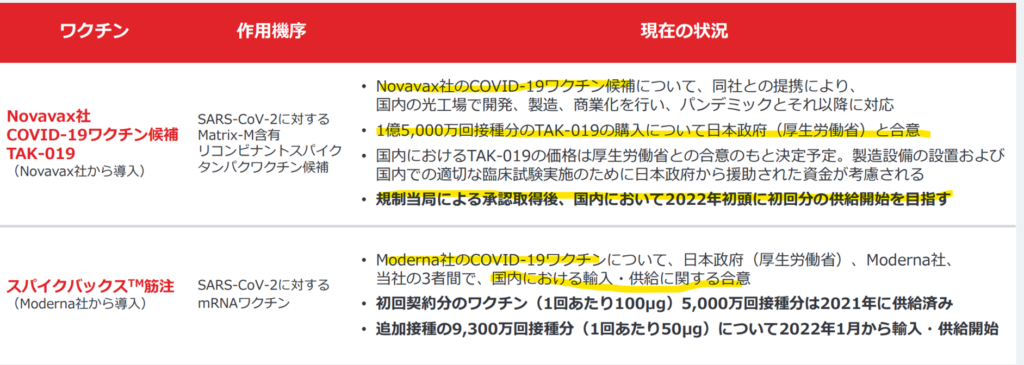

コロナワクチンの製造(Novavax社)および輸入販売(モデルナ)を実施しており、世の中に貢献している企業です。株で応援します。

投資は自己責任!!!

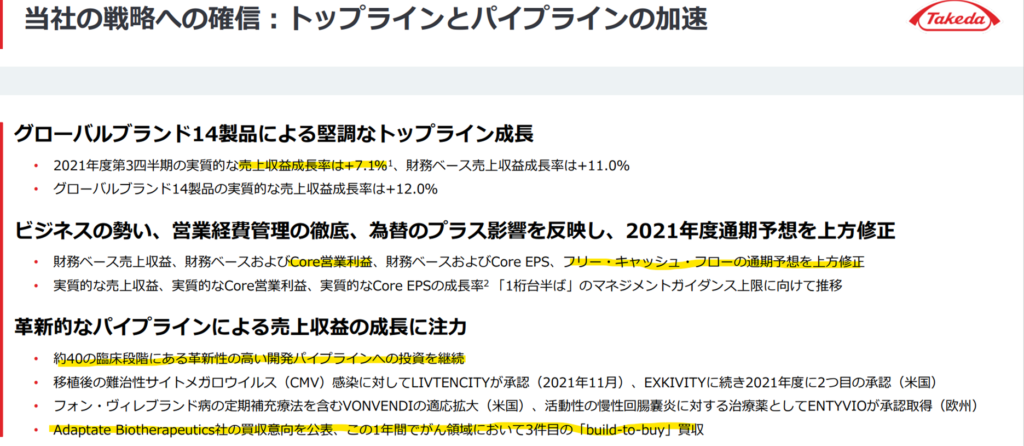

(参考) 当社IR資料

【ディスクレイマー・免責事項】

・当サイトに掲載された内容によって生じた損害等の一切の責任を負いません

当サイトに掲載されている情報を利用することによって生じた損害に対して一切の責任を負うものではありません。当サイトの情報の利用については、すべて自己責任でご利用くださいますようお願い申し上げます。

コメント